俺来也 低利率的一个负面影响,被不少东说念主忽略…

发布日期:2025-03-17 03:59 点击次数:165

反想外洋宏不雅经济策略俺来也

✪ 吉塔·戈皮纳特

金融危急的另一个资历是潜在的低利率形成了资源错配,以及因此而导致的较低的总坐褥率。

▍汇率策略

事实上,寰宇上绝大多数国度王人聘用了 “有限浮动的”汇率策略。据Ilzetzki、Reinhart和 Rogoff (2017)预计,聘用有限浮动汇率的国度当今占总共国度的80%,占寰宇 GDP的一半。布雷顿丛林体系崩溃后,列国如实已从明确的固定汇率制转向有治理的浮动汇率制,而不是目田浮动汇率制。咱们齐全有意义服气,对大多数国度而言,特殊是对发展中国度而言,这将接续是一种不休条目下的最优策略。

评述: 三元悖论依然存在。

极具影响力的Rey(2013)提议,只有成本流动不受适度,仅靠纯确切汇率不及以保管货币策略零丁性。这与三元悖论以火去蛾中,即国度不错在以下三个办法中聘用纵情两个,但无法同期杀青三个:踏实的汇率、货币策略零丁性和成本目田流动。根据“进退维艰,而非三元悖论”的说法,一朝你允许成本流动,就废弃了货币策略零丁性,不管你的汇率机制奈何。这种进退维艰源于Rey(2013)狂暴地不雅察到,成本流动、资产价钱和信贷增长存在一个各人金融周期,而况这个周期受好意思国货币策略的影响。好意思国货币策略通过各人银行对寰宇其他地区的恒久利率产生溢出效应的凭据有劲地赈济了这一不雅点。

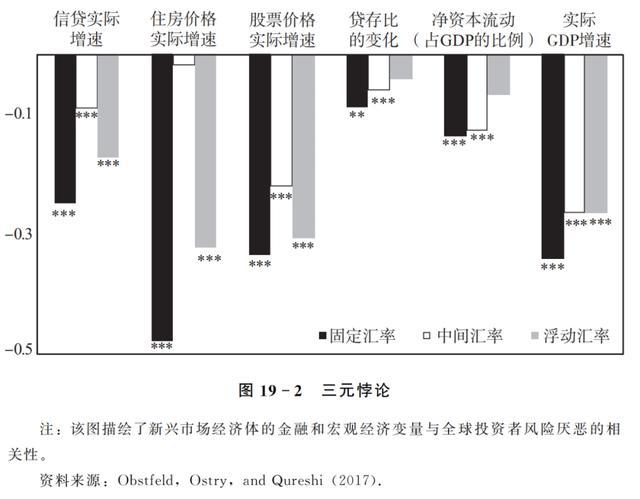

关联词,为了保证不会走向另一个极点,即纯确切汇率不会提供更大的货币策略零丁性和更强的箝制信贷增长的材干[我怀疑雷伊(Rey)不会唱和这小数],意识到以下发现是很环节的。第一,Shambaugh(2004)发现,与接受浮动汇率制的国度比较,接受钉住汇率制的国度的短期利率更密切地随从其货币所锚定的国度的短期利率,致使以成本流动为条目,这胜利赈济了三元悖论。第二,Obstfeld、Ostry和Qureshi(2017)觉得,固然VIX等各人风险筹备上升会负向影响新兴阛阓的成本流入、其国内信贷增长和资产价钱,然而和接受隧说念的浮动汇率制或有治理的浮动汇率制的国度比较,接受固定汇率制的新兴阛阓国度所受到的负面冲击更大(见下图)。他们得出的论断是,与三元悖论相一致,固定汇率制对各人风险冲击更敏锐,是以因货币策略零丁性的丧失更大而更容易出现经济振作稀疏周期。因此,这项酌量得出的论断是,固然三元悖论因Rey(2013)的强调而有所弱化,但它仍然存在。

评述: 好意思元汇率驱动着外洋贸易价钱和数目。

列国(以及一般酌量东说念主员)通过预计双边或贸易加权汇率向收支口价钱和数目的传递效应来评估汇率波动对其经济的影响。这种作念法很天然地罢黜经典的蒙代尔弗莱明黏性价钱和坐褥者货币订价模式,即出口企业很少转变以本国货币预备的价钱。Casas止境合作家(2017)以及Boz、Gopinath和Plagborg-Møller(2017)的酌量则标明,事实上,不是双边汇率而是好意思元汇率驱动着国度之间的贸易。也就是说,在价钱传递和贸易弹性总结中,好意思元汇率从数值看卓著了双边汇率(好意思国不是来去两边的任何一方)。

根据Boz、Gopinath和Plagborg-Møller(2017)的预计,即即是在箝制该国与其贸易伙伴的双边汇率的条目下,入口国的货币相对于好意思元每贬值1%,也会导致以本国货币预备的入口商品价钱晋升0.78%。另外,当入口国货币与好意思元之间的汇率受到箝制时,相对于其贸易伙伴的货币每贬值1%,入口价钱只会上升0.16%。因此,好意思元的强势被讲明是寰宇其他地区总贸易额和破费者/坐褥者价钱通胀的一个要道预测筹备。具体来说,他们得出的论断是,在各人生意周期的各式筹备保握不变的条目下,若是好意思元对其他总共货币握续增值1%,那么寰宇其他国度之间的贸易总数将在一年内下跌0.6%~0.8%。好意思元行动计价货币的变装也很特殊,因为它在预测贸易价钱和数目方面垂手而得地打败了欧元的解释力。

一言以蔽之,由于好意思元在外洋贸易中占主导地位,汇率变化的恶果和汇率策略的决定应该从主导货币范式的角度来看待。纯确切汇率提供了更大的货币策略零丁性,但在洞开的经济环境中,它所带来的平正可能莫得你设想的那么大。

▍成本流动治理

在本节中,我将参谋与成本流动止境治理规划的问题。很久以前,致使在金融危急之前,东说念主们就在这个领域对策略进行了紧要反想。当今有一个新的共鸣,即成本账户目田化是休戚各半的:它与成本流动已而激增和逆转带来的过度波动规划,因此不错对成本账户目田化施加审慎适度。

最近的金融危急止境余波使得与成本流动规划的量度采取愈加显着,金融危急爆发后成本流动坐窝崩溃,在发达经济体实施格外宽松的货币策略和量化宽松策略后流入新兴阛阓的成本剧增。在我的评述中,我将谈到畴昔20年与成本流动规划的两个环节资历。

评述:总成本流动和净成本流动相通环节,各人银行一经使好意思国货币策略外欧化。

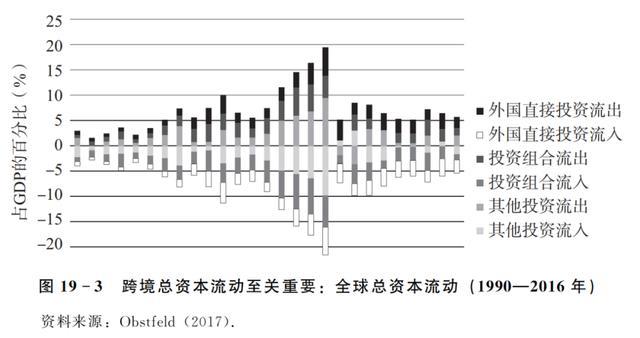

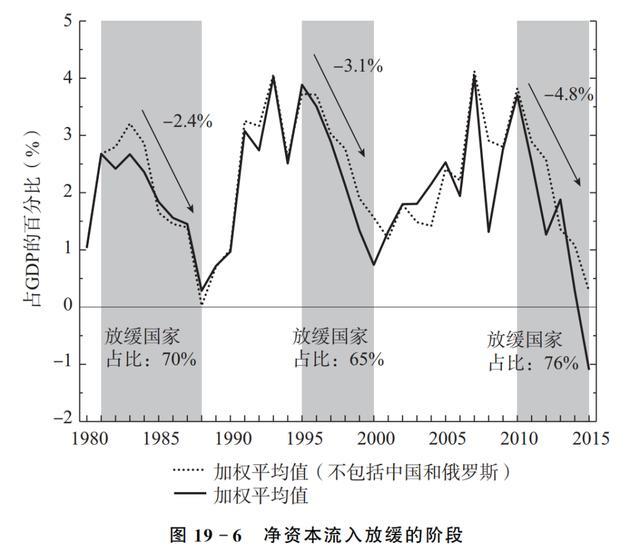

正如Obstfeld(2012)以及Gourinchas和Rey(2014)所指出的那样,这场危急为咱们提供了一个令东说念主信服的意义,讲明了如下作念法的环节性:将监控范围扩大至传统的对泛泛账户———净储蓄与投资之间的差额———的关注之外,以推敲总成本流动。在危急爆发前,总成本流动(见下图)出现了大幅增长,尤其是在发达经济体之间,这种增长不一定发扬为浩大的净失衡,却是金融不踏实的一个主要根源。

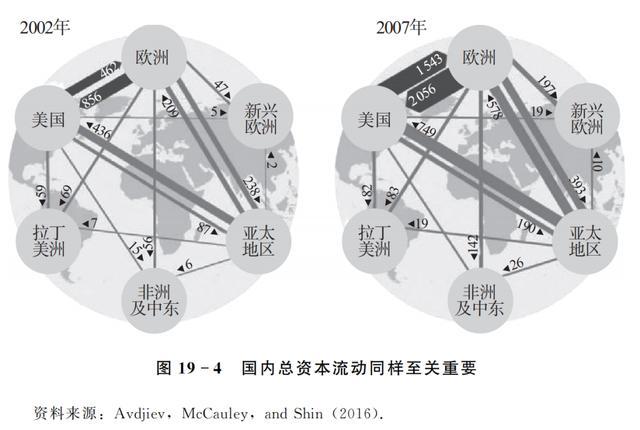

Shin(2012)以及Bruno和Shin(2015)强调了另一种相通环节的总成本流动,这种流动莫得体当今跨境成本流动的计算筹备中,但在危急的扩散中证据了环节作用。这就是欧洲银行在好意思国筹集好意思元资金并将其再投资于好意思国次级典质贷款的景象(见下图)。这些成本流动不会被计入泛泛技俩或跨境流动总数中,因为这些来去发生在好意思国境内。Avdjiev、McCauley和Shin(2016)觉得,此类资金流动在金融危急的扩散进程中证据了中枢作用,因此应该受到监控。

后危急时间,东说念主们重新关注所谓的各人金融周期,即主要由发达经济体的货币策略和风险偏好激勉的各人成本流动的联动(Rey,2013;Blanchardetal.,2016)。就新兴阛阓而言,这些流动主要以各人银行和大型国内银行行动中介,正如Bräuning和Ivashina(2017)所强调的,骄矜众金融危急爆发以来,各人银行的债权确切翻了一番,2016年达到约7万亿好意思元。根据Bräuning和Ivashina(2017)的酌量,在一个典型的好意思国货币宽松周期中,新兴阛阓经济体的信贷领域加多了32%,对好意思国货币策略态度的逆转产生了相通大的影响(箝制需求身分)。Baskaya等(2017)预计,各人风险偏好 (VIX)的上升使土耳其的大型国内银行缩短了信贷利率,这一机制不错解释在土耳其不雅察到的信贷增长的43%。

固然各人银行业晋升了对各人身分的敏锐性,但有一个景象却缩短了敏锐性。

评述:新兴阛阓从外币债务向本币债务的歪斜,缩短了它们的各人风险敞口。

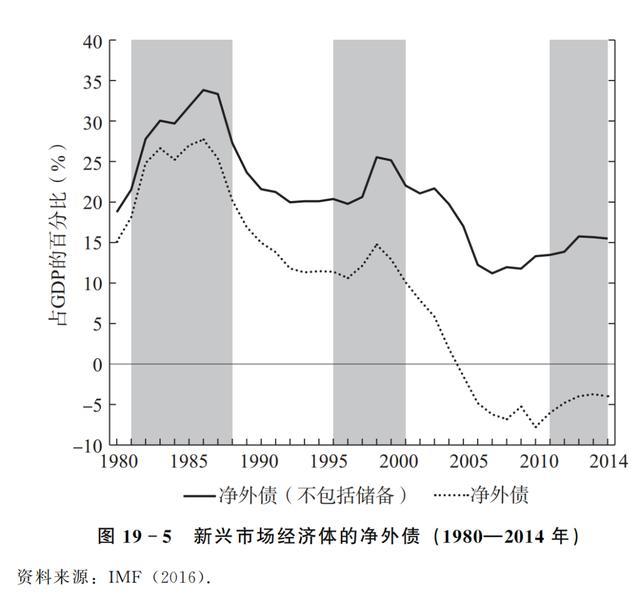

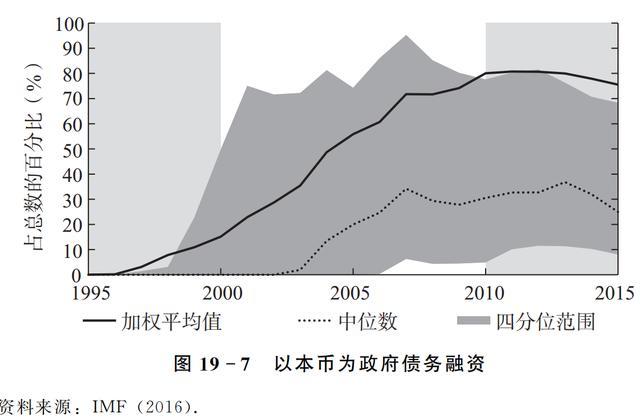

新兴阛阓主权外债的货币组成从舶来品币向本国货币泛动是近几十年的主要趋势之一,新兴阛阓的所谓原罪(EichengreenandHausmann,2005)正在减少。Du和Schregger(2016b)讲明,在14个新兴阛阓样本中,非住户握有的本币债务在外部主权债务总数中的平均份额从2000年的10%足下上升到2013年的近60%。他们还指出,本币债务占离岸新兴阛阓债务来去总数的比例从35%增至2013年的66%,同期达到3.5万亿好意思元。这种景象在很猛进程上要归因于这些国度愈加零丁的央行和通胀办法制,因为番邦投资者不那么惦记会因不测贬值而赔本骨子价值。IMF(2016)将新兴阛阓更强的弹性部分归因于金融危急后净成本流入的放缓,以及新兴阛阓对外币债务依赖进程的下跌(见下图)。

固然让资产欠债表的资产货币和欠债货币相匹配所带来的收益很容易连络,然而Du和Schregger(2016a)指出了本币债务的其他一些不太为东说念主所知的平正。特殊是,他们讲明了,与外币信贷利差比较,本币信贷利差在列国之间以及与各人风险身分之间的关联性要小得多。他们预计,列国间本币信贷利差的平均两两关规划数仅为43%,而外币信贷利差的关规划数为73%。此外,各人身剖释释了不到54%的本币信贷利差变化,但解释了卓著77%的外币信贷利差变化。

这些发现突显了本币假贷的额外平正:它既缩短了新兴阛阓对外部冲击的敞口,又晋升了它们的弹性。关联词,正如Du和Schregger(2016b)所说的,原罪的减少仅限于主权借债,因为新兴阛阓企业仍在接续除外币借债。因此,饱读舞减少外币债务的策略(以及保管可握续的总体债务水平)应接续成为成本流动治理用具的一部分。

评述:低利率环境会导致资源错配和坐褥率下跌。

发达经济体的利率展望将接续保握在低水平(Summers,2014;GourinchasandRey,2016),因此,要紧记它们可能带来的风险,尤其是在莫得进行金融部门校正的情况下。除了与流向新兴阛阓以寻求酬劳的阻拦性成本规划的风险以及金融产业过度风险承担导致的风险外,金融危急的另一个资历是潜在的低利率形成了资源错配,以及因此而导致的较低的总坐褥率。

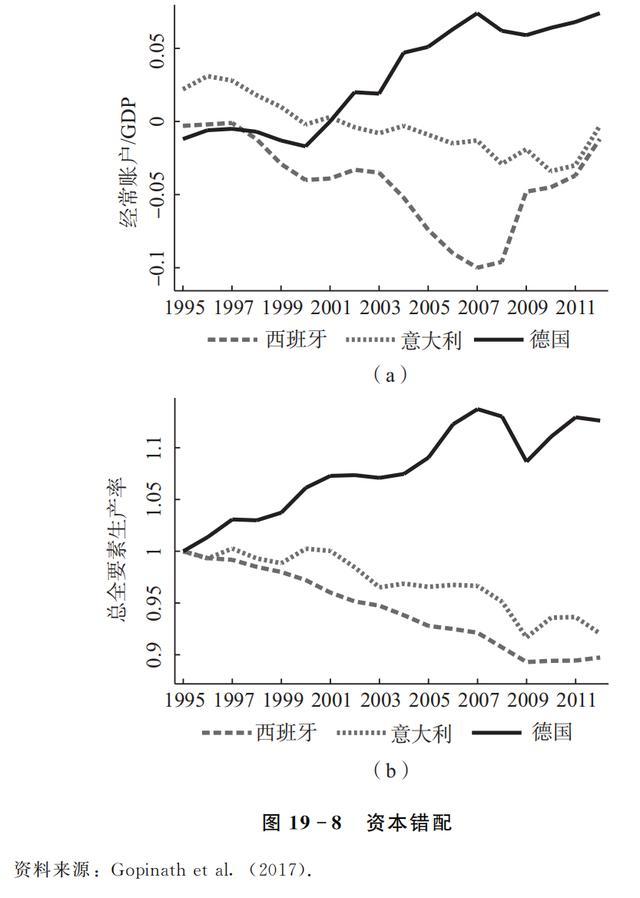

欧债危急爆发前的一个显赫特征是,德国和西班牙的泛泛账户存在相反,坐褥率也存在相反(见下图)。1999—2007年,德国领有多数泛泛账户盈余,是一个净贷款者,同期经历了矫健的坐褥率增长。在合并时期,西班牙的泛泛账户则出现多数赤字,由多量成本流入提供资金,同期坐褥率下跌。这是一个建树之谜,因为若是有,那么规范力量预测,成本将流入坐褥率增长更快的国度。

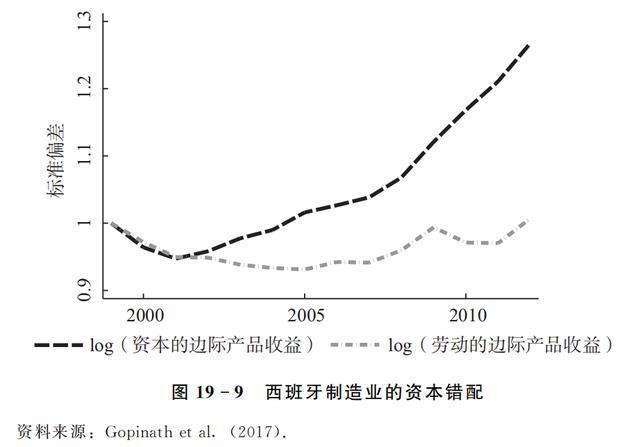

Gopinath止境合作家(2017)提供了一种与因果关系标的相背的解释。他们觉得,欧元趋同导致的西班牙假贷成本下跌,通过更严重的资源错配导致了坐褥率下跌。其机制如下:较低的假贷成本弗成比例地有意于大(高净值)公司,因为它们在金融阛阓上的假贷比小公司受到的不休少。因为大公司不一定是坐褥率最高的公司,这就导致资源被邪恶地从坐褥率较高的公司分拨到坐褥率较低的公司,从而导致总坐褥率下跌。行动对这一不雅点的赈济,他们讲明了,对1999—2007年间的西班牙制造企业来说,成本错配越来越严重,因为不同公司的成本收益率(成本的边缘产物收益)越来越散布,而工作收益率(工作的边缘产物收益)的散布进程并莫得增大,如下图所示。此外,这种闹翻度的上升在大公司集团里面并不显着,而是由大公司和小公司之间的成本收益率相反所激勉的。他们预计,日益严重的资源错配导致了坐褥率的显赫下跌。

因此,这一时期的资历是,低利率环境与欠发达的金融阛阓相连合,可能对坐褥率产生负面影响。与西班牙的情况一样,低利率会导致成本快速积贮,但认知过低效的资源建树缩短坐褥率。

一言以蔽之,外洋金融与国内金融一样,远莫得之前觉得的那么好,其复杂性值得关注,包括在各人化金融寰宇中列国之间矫健的溢出效应。有充分的意义对成本阛阓进行打扰,包括使用成本管制和宏不雅审慎监管,其依据是阛阓失灵,如财富外部性和总需求外部性。与此同期,东说念主们天然不应该把婴儿和洗浴水沿途倒掉,因为并非总共的成本流动王人会对流入国产生负面影响。番邦胜利投资在成本流动中依然占据首位,但一些投资组合流动和贷款流动对增长产生了积极影响,从而为成本流入国带来了平正(Blanchardetal.,2016;Varela,2018)。

演化如故翻新?

奥利维尔·布兰查德(Olivier Blanchard)

劳伦斯·萨默斯(Lawrence H. Summers) 编辑

中国东说念主民大学出书社 2024-11

ISBN:9787300333991

【内容简介】俺来也

频年我国经济增速显着放缓,各人经济结构快速变化,反想宏不雅经济想想和策略是这个时间确当务之急。本书率先抛出了一个问题:次贷危急后的宏不雅经济究竟是发生了演化如故翻新?接下来通过货币策略、财政策略、金融策略、不对等与政事经济学,以及外洋经济问题这五个主题,对此张开了参谋。

危急会奈何转变宏不雅经济想想与宏不雅经济策略? 策略制定者为下一次危急作念好准备了吗? 是否不错作念更多使命以遏抑下一次危急的发生? 危急之后,是否应该转变平素情状下的策略实行口头?本书勤苦于带来前沿的想想和宗旨,以历害金融危急带来的新挑战。

此外,本书还有一个特点,即每个部分王人以一个配景先容运转,接下来是配景截然有异的学术酌量东说念主员和主要策略制定者围绕主题张开参谋。但愿借此拉近策略制定者和学术酌量东说念主员之间的距离,让策略制定者不错从学术酌量的新想路中获益,同期饱读舞学术酌量东说念主员为处理策略制定者濒临的最攻击的问题孝敬贤慧。

【作家简介】

奥利维尔·布兰查德(Olivier Blanchard),曾任外舶来品币基金组织(IMF)首席经济学家,麻省理工学院罗伯特·M.索洛经济学荣休教练。

劳伦斯·萨默斯(Lawrence H. Summers),曾任好意思国财政部部长、白宫国度经济委员会主任、哈佛大学校长。

【目次】

导 论 反想踏实策略: 演化如故翻新? ……………………… 001

一、畴昔的危急与宏不雅经济策略的变化 ……………… 004

二、三个主要资历 ……………………………………… 008

三、货币策略详细 ……………………………………… 019

四、财政策略详细 ……………………………………… 025

五、金融策略详细 ……………………………………… 028

六、结 论 ……………………………………………… 032

第一部分 货币策略

第一章 新时间的货币策略 ……………………………………… 041

一、打败零利率下限不休:十分规策略用具 ………… 045

二、打败零利率下限不休:策略框架 ………………… 064

三、中央银行的零丁性与轨制性校正 ………………… 075

乱伦文学四、结 论 ……………………………………………… 083

第二章 反想新常态下的货币策略 ……………………………… 093

一、新常态 ……………………………………………… 093

二、抵偿原则 …………………………………………… 095

三、平素化偏差 ………………………………………… 096

四、整合策略利率与资产欠债表 ……………………… 099

五、更大的跨境溢出效应 ……………………………… 100

六、金融失衡 …………………………………………… 102

第三章 基于微型洞开经济体视角的后危急时期货币策略 …… 105

一、微型洞开经济体的量化宽松策略与价钱水平办法制…………………… 106

二、央行零丁性 ………………………………………… 108

第四章 紧随危急而来的货币策略 ……………………………… 110

第五章 欧元区危急给货币策略带来的历史资历 ……………… 117

一、欧元区危急的演化进程止境对货币策略的影响 … 118

二、在欧元区的轨制与金融结构下克服利率下限 …… 121

三、资历资历 …………………………………………… 124

第二部分 财政策略

第六章 财政策略详细 …………………………………………… 129

一、财政次序的变装 …………………………………… 130

二、踏实策略 …………………………………………… 139

三、低利率环境下的财政策略 ………………………… 145

四、财政策略与货币策略:调和与区别 ……………… 148

五、结 论 ……………………………………………… 150

第七章 财政策略不健全的负面效应: 以好意思国为例 …………… 155

第八章 欧洲经济货币定约的财政策略: 一个连续演化的不雅点 …………… 160

一、欧洲经济货币定约财政事理框架的演变 ………… 161

二、欧洲经济货币定约的财政框架仍缺失什么? ……… 166

三、结 论 ……………………………………………… 170

第九章 财政策略: 好意思国的税收与支拨乘数 …………………… 173

第十章 反想财政策略 …………………………………………… 184

第三部分 金融策略

第十一章 反想金融踏实 ………………………………………… 197

一、外洋监管校正 …………………………………… 198

二、校准监管规范 …………………………………… 208

三、金融监管体系 …………………………………… 220

四、未来的酌量与策略 ……………………………… 234

第十二章 货币策略在保证金融踏实方面所证据的作用 ……… 252

第十三章 对于金融监管已知的未知 …………………………… 260

一、看待金融监管量度的历史视角 ………………… 261

二、金融监管对金融结构的影响 …………………… 264

三、结 论 …………………………………………… 268

第十四章 金融踏实与宏不雅审慎策略 …………………………… 271

一、预计金融部门风险下的增长 …………………… 272

二、宏不雅审慎策略的治理结构 ……………………… 274

三、结 论 …………………………………………… 278

第十五章 对于多极监管上风的一些想考 ……………………… 280

第四部分 不对等与政事经济学

第十六章 策略制定者应该柔顺不对等究竟对增长有意如故无益吗? ………287

一、不对等对经济增长影响的总量分析 …………… 289

二、评估影响不对等与增长的特殊策略 …………… 297

三、结 论 …………………………………………… 307

第十七章 策略、 不对等与增长 ………………………………… 314

第十八章 缩短不对等以杀青包容性增长 ……………………… 319

第五部分 外洋经济问题

第十九章 反想外洋宏不雅经济策略 ……………………………… 331

一、汇率策略 ………………………………………… 333

二、成本流动治理 …………………………………… 340

三、保护主义与货币干戈 …………………………… 348

四、各人合营 ………………………………………… 354

第二十章 阔别的难点 …………………………………………… 361

第二十一章 塑造外洋金融未来图景的几个身分 ……………… 367

一、进退维艰与三元悖论 ………………………… 367

二、咱们要在好意思元寰宇里生涯多久? …………… 370

三、难题安全资产与停滞 ………………………… 374

第二十二章 外洋贸易与金融中的好意思元计价 …………………… 378

第二十三章 特里芬难题、不透明与成本流动: 对于外洋宏不雅经济策略的总结 ………………………………………… 382俺来也